Um portefólio pode apresentar várias “rentabilidades”, dependendo do método de cálculo.

Imagine este cenário:

- No 1.º mês, investe 100 € numa acção que sobe 100%. Parabéns, tem 200 €!

- No 2.º mês, entusiasmado, reforça o portfólio com 1 milhão de euros.

- Nos 11 meses seguintes, o mercado não mexe (0% de rendimento).

Pergunta: Qual foi a rentabilidade do seus portefólio no final do ano?

A resposta depende do método de cálculo:

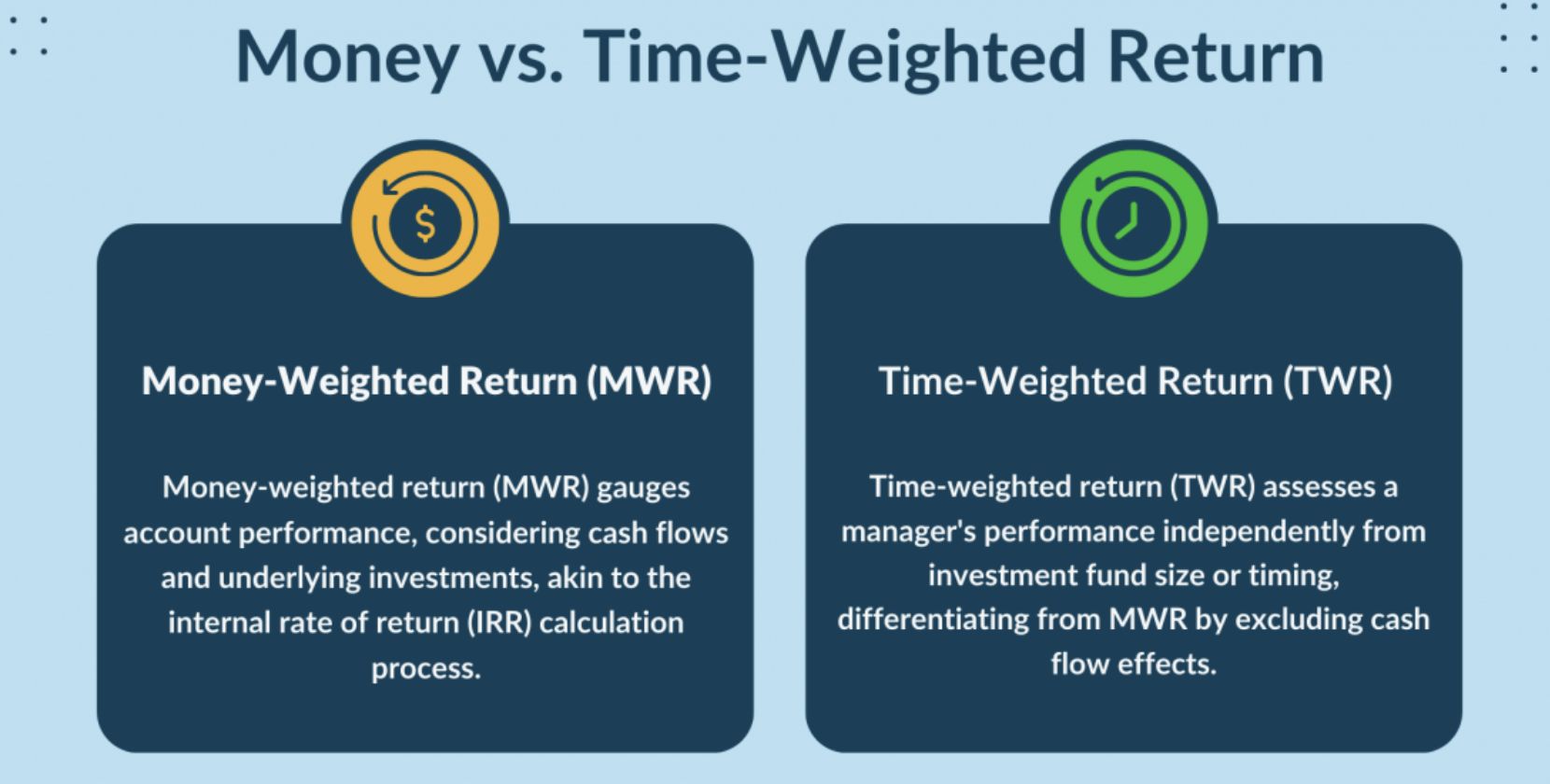

- A Rentabilidade Ponderada pelo Tempo (TWR)

Este método ignora o montante que lá colocou. Como a primeira acção duplicou, a rentabilidade foi de 100%/ano.

E o inverso? Se a acção tivesse caído 50% no primeiro mês (ficaria com 50 €) e depois investisse o milhão de euros, a sua rentabilidade ponderada pelo tempo seria de ‘-50%’. Mesmo que o seu milhão estivesse intacto, a métrica diria que a sua performance foi um desastre.

- A Rentabilidade Ponderada pelo Capital (MWR / TIR)

Para a sua carteira real, a rentabilidade foi de apenas ~0,01%. Como o grosso do capital (o milhão de euros) esteve parado 11 meses, o ganho inicial de 100 € tornou-se irrelevante. No final do ano, tem 1.000.200 € para um investimento total de 1.000.100 €.

Ou seja, a primeira métrica (TWR) pode iludir positivamente ou negativamente a apreciação do resultado teórico de um portefólio, se o investidor não souber o que está a ser apresentado.

Outra distinção importante a fazer é diferenciar um “Portefólio” de um conjunto de “Ideias de Investimento”: o que distingue uma coisa da outra?

Um portefólio é um conjunto de activos detidos simultaneamente, com ponderações definidas, regras de entrada/saída e, idealmente, critérios de rebalanceamento. A sua rentabilidade é calculada com base na evolução do valor agregado ao longo do tempo, considerando pesos, datas efectivas de investimento e capital alocado.

Já um conjunto de ideias de investimento é apenas uma lista sequencial ou rotativa de activos sugeridos, sem necessariamente existir:

- capital alocado de forma explícita;

- simultaneidade temporal;

- ponderações definidas; e

- metodologia formal de construção.

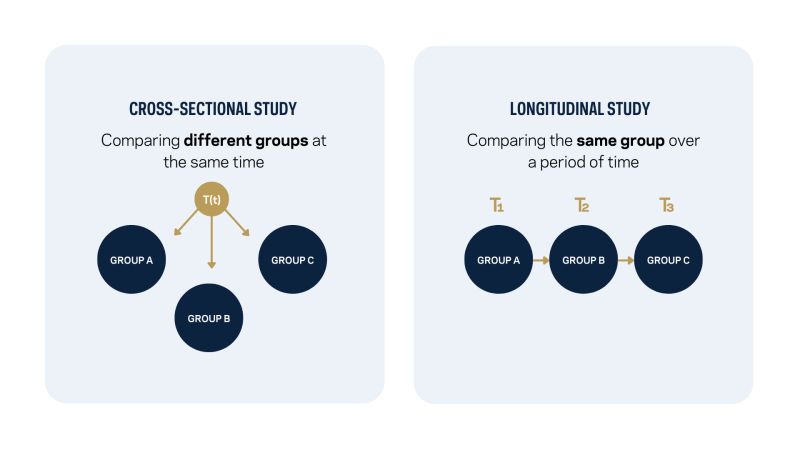

O retorno médio anual das posições é uma estatística transversal (cross-sectional). Funciona como uma “fotografia” que mede a eficiência das ideias. Por outro lado, a rentabilidade anual média do portefólio é uma métrica longitudinal (time-series), dependente dos factores acima mencionados.

Confundir ambas conduz a erros metodológicos: uma mede o desempenho médio das ideias; a outra mede desempenho do capital investido. São conceitos tecnicamente distintos.

Por isso, tratar ideias de investimento como um portefólio não é rigor — é ficção estatística.