Quando se fala de investimento em dividendos no Brasil, é praticamente impossível não mencionar Luiz Barsi.

Muitas vezes apelidado de “Warren Buffett do Brasil” ou “Rei dos Dividendos“, Barsi construiu uma das maiores fortunas individuais da bolsa brasileira seguindo uma estratégia extraordinariamente simples: adquirir participações em empresas de qualidade, receber os dividendos gerados por essas empresas, reinvestir o capital e permitir que o tempo faça o resto.

Não nasceu num berço privilegiado. Pelo contrário. Luiz Barsi nasceu em 1930, num contexto de grande dificuldade económica, tendo trabalhado desde muito jovem em diversas actividades, incluindo como engraxador, vendedor ambulante e aprendiz de alfaiate.

Os investimentos em acções surgiram apenas mais tarde, já depois dos 30 anos. Após concluir estudos em Economia, Contabilidade e Direito, alcançou uma situação profissional mais estável e passou a trabalhar na área da auditoria de empresas cotadas.

Foi precisamente aí que começou a observar um fenómeno que viria a moldar toda a sua filosofia de investimento.

Ao analisar empresas cotadas, percebeu que muitos dos accionistas de referência – famílias, grupos económicos e até entidades estatais – dependiam dos dividendos distribuídos pelas empresas para financiar as suas actividades e o seu estilo de vida. A conclusão pareceu-lhe evidente: se os controladores dessas empresas viviam dos dividendos, porque não poderia ele fazer exactamente o mesmo?

O nascimento de uma estratégia

Uma das grandes preocupações de Barsi era a insuficiência dos sistemas públicos de previdência para assegurar o mesmo nível de rendimento durante a reforma.

Tendo vivido situações de pobreza na infância, não queria depender exclusivamente da segurança social para garantir o seu futuro financeiro.

Foi então que desenvolveu uma ideia simples: construir uma carteira de acções capaz de gerar rendimentos suficientes para financiar a sua vida através dos dividendos recebidos.

Após analisar diferentes alternativas de investimento, concluiu que apenas as acções ofereciam uma combinação suficientemente poderosa de protecção contra a inflação, crescimento do património e geração de rendimento passivo ao longo das décadas.

Essa convicção levou-o inclusivamente a elaborar um estudo denominado “Ações Garantem o Futuro“, através do qual procurava demonstrar que um investidor disciplinado poderia acumular um património significativo ao longo de várias décadas e, posteriormente, viver dos dividendos distribuídos pelas empresas.

O estudo tinha igualmente o objectivo pedagógico de combater o medo que muitos investidores sentiam perante as oscilações dos mercados financeiros. As quedas de curto prazo seriam irrelevantes se o foco estivesse na capacidade futura das empresas para gerar lucros e distribuir caixa aos seus accionistas.

O primeiro grande objectivo

No início da década de 70, já decidido a construir a sua carteira previdenciária, Barsi definiu uma meta concreta de adquirir 100 mil acções da CESP (Companhia Energética de São Paulo).

Na época, as acções negociavam perto dos R$ 0,50 e a empresa possuía uma característica que lhe parecia particularmente atractiva: a existência de um dividendo mínimo prioritário e obrigatório correspondente a 10% do valor nominal.

A escolha não foi motivada por uma atitude especulativa nem por previsões de curto prazo. O critério era simplesmente adquirir um activo produtivo capaz de gerar rendimentos recorrentes durante muitos anos.

A filosofia de investimento de Luiz Barsi

A estratégia de Barsi pode ser resumida em poucas palavras:

Comprar boas empresas, inseridas em sectores perenes, capazes de distribuir dividendos atractivos, e mantê-las durante muito tempo.

Barsi sempre demonstrou preferência por empresas pagadoras de dividendos, exigindo frequentemente yields na ordem dos 6% ou superiores.

Mas, fora do Brasil, limitar a filosofia de Barsi aos dividendos seria uma simplificação excessiva.

Dividendos e buybacks

Existe uma verdade fundamental que todos os investidores deveriam compreender:

O valor de uma acção corresponde ao valor presente de todos os dividendos que os accionistas irão receber ao longo da vida da empresa.

Ponto.

Trata-se de um princípio fundamental. É uma certeza apodíctica.

Contudo, nas empresas cotadas (principalmente nos EUA), os accionistas podem ser remunerados de duas formas principais: por via dos dividendos ou através das recompras de acções próprias (ou buybacks).

Quando uma empresa distribui dividendos, transfere directamente o dinheiro para os accionistas.

E no caso dos buybacks, reduz o número de acções em circulação, aumentando automaticamente a participação relativa dos accionistas que permanecem investidos. O accionista pode sempre vender uma pequena parte da sua posição para transformar esse aumento de participação em liquidez, reproduzindo o efeito prático do dividendo – ou seja, simulando a distribuição.

Do ponto de vista económico, o efeito é praticamente igual.

Por essa razão, dividendos e buybacks devem ser analisados em conjunto.

Quanto menor for o yield actual ou potencial proporcionado por estes mecanismos de remuneração, maior tende a ser o risco assumido pelo investidor.

Naturalmente, esta é apenas uma das variáveis relevantes numa análise de investimento. A decisão final depende sempre da avaliação da qualidade do negócio, da sua posição competitiva, das perspectivas de crescimento, da capacidade de reinvestimento do capital, entre outros factores.

Teoria da Agência

Existe uma grande tensão dialéctica no investimento, descrita pela teoria da agência: a tensão entre propriedade e controlo, entre accionistas e gestores.

Por um lado, quanto mais tempo uma empresa demora a remunerar os seus accionistas através de dividendos ou recompras de acções próprias, maior tende a ser o risco. O capital fica sob controlo da gestão durante mais tempo e o investidor depende da capacidade dos gestores para o alocarem correctamente.

Por outro lado, também não faz sentido distribuir todo o capital quando a empresa consegue reinvesti-lo a taxas de retorno excepcionalmente elevadas.

A solução passa por encontrar o equilíbrio entre estas duas realidades, alocando capital tanto em empresas que já remuneram adequadamente os accionistas como em empresas que podem vir a remunerar.

Foi precisamente esse tipo de situação que se verificou em empresas como a Apple em determinados períodos entre 2016 e 2020, a Meta em 2022, a Ubiquiti entre 2023 e 2024 e a Seagate em vários momentos entre 2022 e 2025, quando negociavam com yields superiores a 6%, antes de multiplicarem o seu valor em bolsa.

São exemplos de empresas capazes de actuar simultaneamente como compounders e geradoras de rendimento para os accionistas.

O que Barsi evita

Ao longo da sua carreira, Luiz Barsi mostrou-se particularmente cauteloso relativamente a determinados sectores.

Historicamente, evitou áreas como o retalho tradicional, a aviação, a construção, os centros comerciais e o turismo, por considerar que apresentam uma incidência elevada de falências, dificuldades financeiras ou ciclos económicos demasiado agressivos.

A lógica é compatível com um dos princípios mais conhecidos de Warren Buffett:

– Regra n.º 1: nunca perder dinheiro.

– Regra n.º 2: nunca esquecer a regra n.º 1.

Ou, utilizando a definição clássica de Benjamin Graham:

– Investimento é uma operação que, após análise profunda, promete segurança do capital e um retorno adequado.

A preservação do capital sempre foi uma prioridade central para Barsi. Se o investidor conseguir não perder dinheiro, já alcançou um grande objectivo.

Acções como “equity bonds”

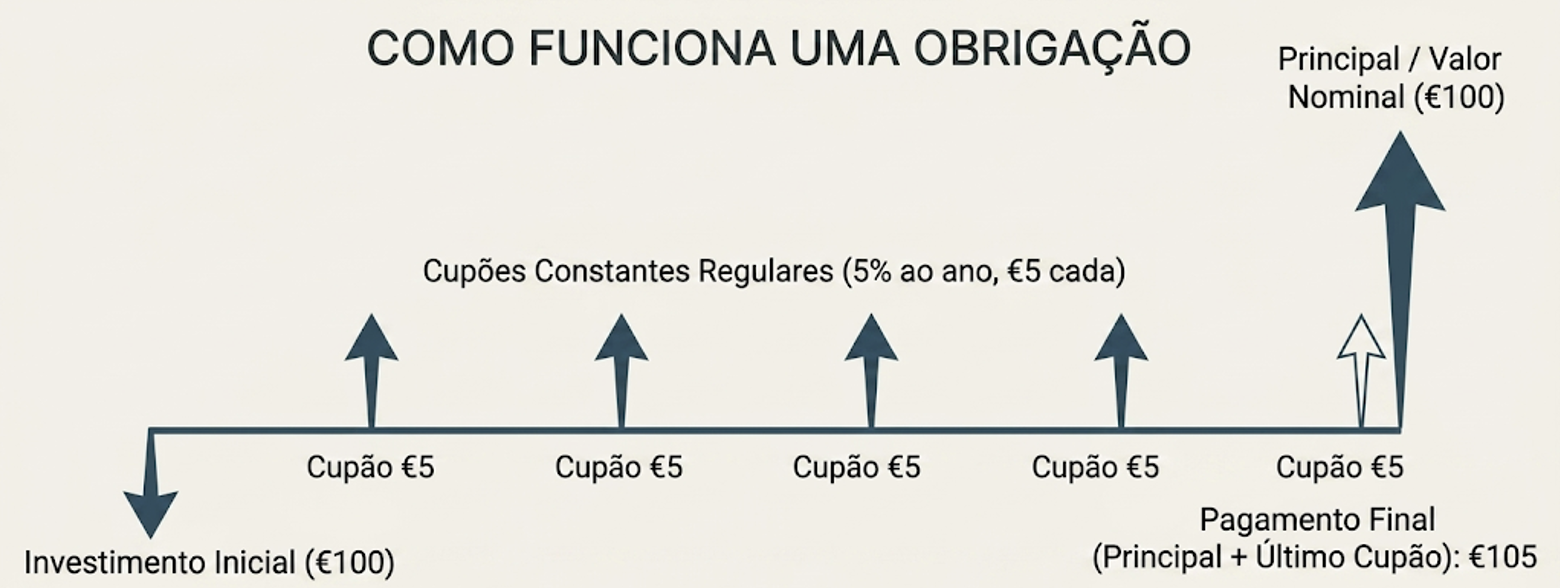

Warren Buffett propõe frequentemente uma forma interessante de encarar as acções: tratá-las como se fossem obrigações com cupões variáveis.

Numa obrigação tradicional, o investidor recebe pagamentos periódicos previamente definidos.

Numa acção, o “cupão” corresponde aos lucros que a empresa consegue gerar ao longo do tempo.

A diferença é que esse cupão pode crescer.

Esta forma de pensar altera profundamente a abordagem ao investimento.

Em vez de se concentrar exclusivamente nas oscilações diárias das cotações, o investidor passa a analisar a qualidade do negócio, as vantagens competitivas (moat), os retornos sobre o capital investido e a capacidade de crescimento sustentável dos resultados.

É precisamente esta mudança de perspectiva que separa o investidor do especulador.

Considerar que uma decisão estava errada apenas porque a cotação caiu; considerar que o risco era reduzido apenas porque a cotação subiu; ou concluir que se acertou simplesmente porque a acção valorizou… Tudo isso resulta de uma mentalidade especulativa.

Enquanto o investidor se foca na capacidade do activo para gerar riqueza através da sua produtividade futura, o especulador foca-se apenas na expectativa de encontrar alguém disposto a pagar um preço superior pela posse desse mesmo activo.

A principal lição de Luiz Barsi

Talvez a maior lição deixada por Luiz Barsi não esteja relacionada com dividendos, valuation ou selecção de sectores.

A verdadeira lição é a importância da disciplina, da paciência e da confiança na geração de riqueza proporcionada pelas acções.

Ao longo de várias décadas, Barsi ignorou o ruído dos mercados, concentrou-se na geração de rendimento e construiu um património avaliado em milhares de milhões de reais.

Ainda assim, demonstra pouco interesse pelo valor nominal da sua fortuna. Como o próprio afirma, o património oscila diariamente e pode alimentar apenas o ego. O que realmente importa é a capacidade dos activos para gerar fluxo de caixa.

Essa visão resume uma das ideias mais importantes do investimento de longo prazo: a riqueza não é construída pela volatilidade das cotações, mas pela produtividade dos activos que possuímos.

Luiz Barsi 2.0… em Portugal

Os investidores que se identificam com a filosofia de Luiz Barsi não precisam de procurar apenas exemplos no estrangeiro. Em Portugal, existe uma abordagem semelhante, mas adaptada aos mercados globais e à realidade actual dos buybacks.

Na MOAT Research, procuramos adquirir excelentes empresas, com vantagens competitivas duradouras (moat), elevada eficiência e potencial de crescimento, apenas quando estão disponíveis a preços atractivos.

Avaliamos não só os dividendos, mas também as recompras de acções próprias, através do Net Payout Yield (dividendos + buybacks), e investimos sempre com uma perspectiva de longo prazo. Porque a verdadeira riqueza não nasce da especulação, mas da propriedade de activos produtivos capazes de gerar valor durante décadas.